Un besoin de financement et une dette toujours croissants

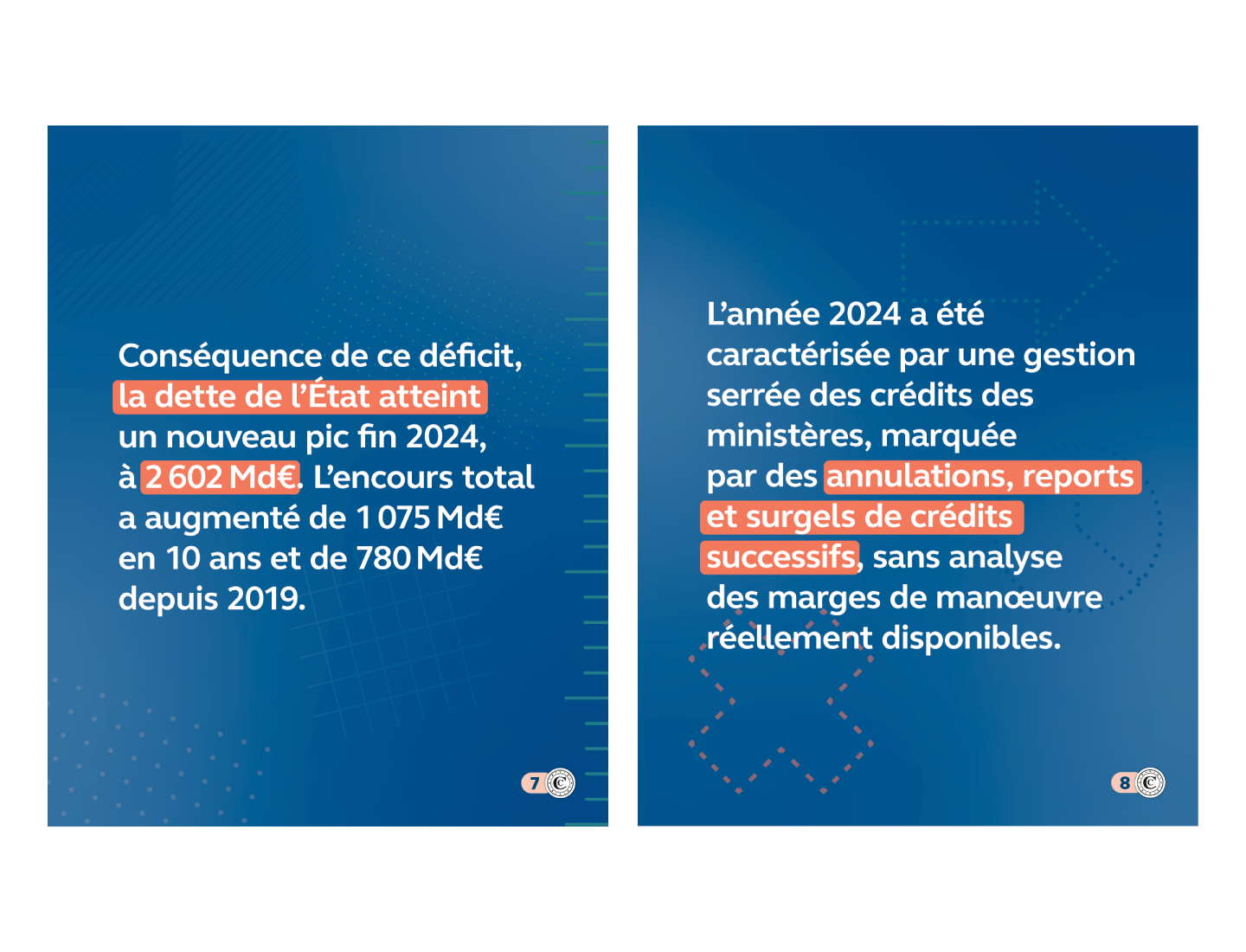

Le besoin de financement de l’État s’est élevé à 305,6 Md€, en baisse de 9,0 Md€ par rapport à 2023 mais supérieur de 85 Md€ à son niveau de 2019, avant la crise sanitaire. L’encours de dette continue d’augmenter pour atteindre, fin 2024, 2 602 Md€. L’encours total a donc augmenté de 1 075 Md€ en 10 ans et de 780 Md€ depuis 2019.

Cette dégradation de la situation financière de l’État intervient dans un contexte de taux d’emprunt élevés, notamment au second semestre de l’année qui a vu l’instabilité gouvernementale sanctionnée par une prime de risque facturée par les acheteurs de titres français. La charge de la dette totale a atteint 50,1 Md€ en 2024, avec un poids des intérêts fortement croissant puisqu’il est passé de 41,5 Md€ à 46,5 Md€ en 2024.

Des recettes fiscales en légère augmentation par rapport à 2023 du fait de hausses d’impôts mais très inférieures aux prévisions

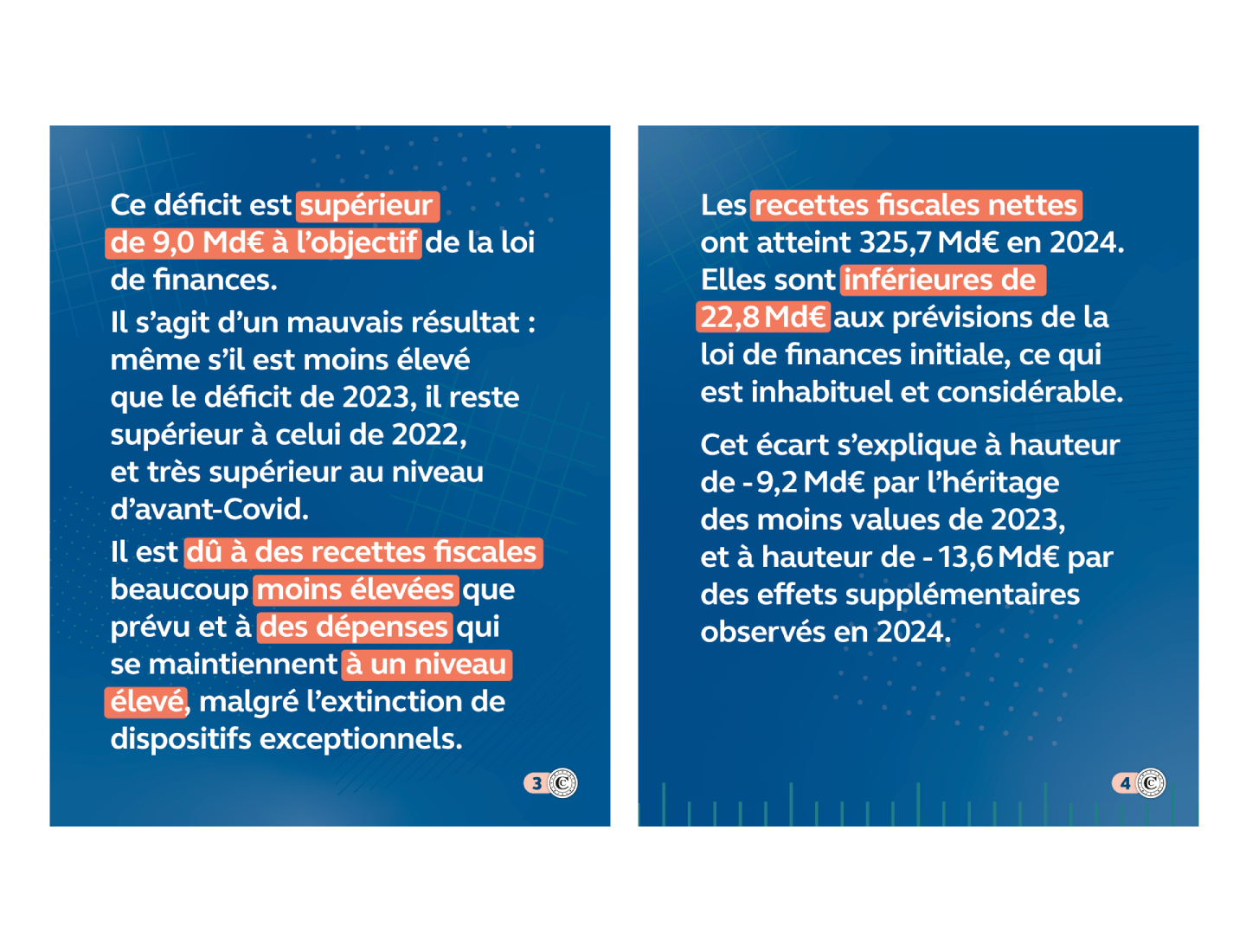

Les recettes fiscales nettes ont atteint 325,7 Md€ en 2024, en légère augmentation (+ 2,8 Md€, soit + 0,9 %) par rapport à 2023. Il s’agit toutefois d’une progression très modeste, inférieure à celle du PIB, de surcroît tirée par des hausses d’impôt (+6,4 Md€) et non par une dynamique d’ensemble des grands impôts. Surtout, ces recettes fiscales nettes sont inférieures de 22,8 Md€ aux prévisions de la loi de finances initiale, ce qui est inhabituel et considérable pusique cet écart dépasse celui observé en 2023 (- 5,3 Md€). Il s’explique à hauteur de - 9,2 Md€ par l’héritage des moins values de 2023, et à hauteur de - 13,6 Md€ par des effets supplémentaires observés en 2024.

Ces éléments appellent, a minima, à engager rapidement des études pour consolider les modèles de prévisions, principalement en matière d’impôt sur les sociétés, d’impôt sur le revenu et de TVA. Ils suggèrent aussi que des prévisions plus prudentes exposeraient moins l’État aux mauvaises surprises, notamment lorsque la conjoncture économique n’est pas orientée favorablement comme c’était le cas au moment de l’adoption de la LFI 2024.

Des dépenses en diminution grâce au reflux des dispositifs exceptionnels et à quelques « bonnes surprises », à défaut d’économies pérennes

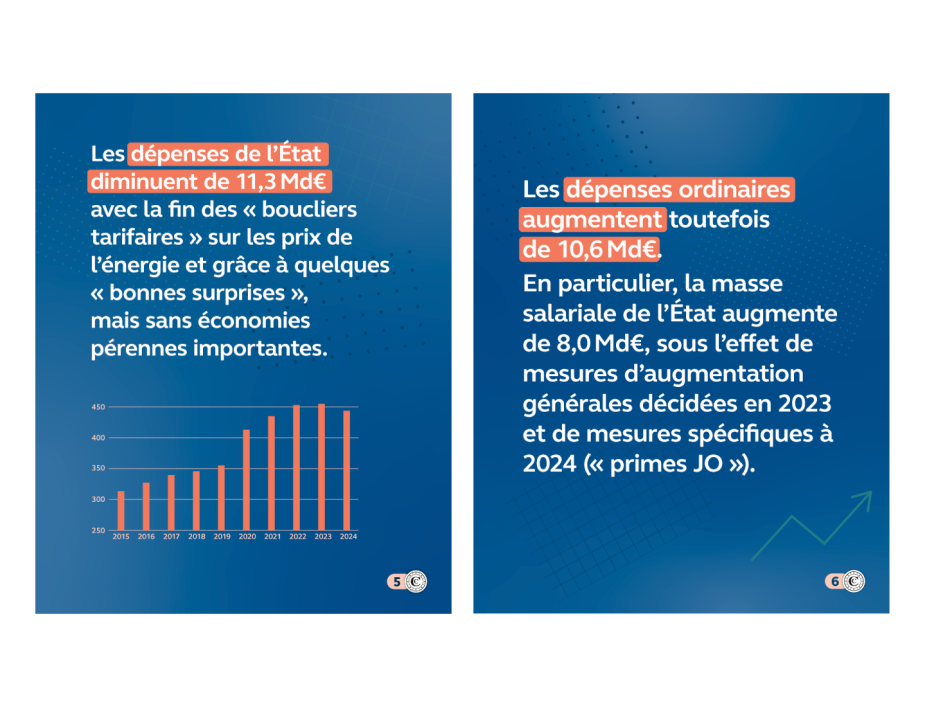

Les dépenses de l’État ont diminué de 11,3 Md€ par rapport à 2023 pour s’établir à 443,4 Md€. Cette baisse s’explique par l’extinction de dispositifs exceptionnels, pour un total de 17,3 Md€, et par une baisse des dépenses non pilotables (donc par de « bonnes surprises »), pour 4,2 Md€. En parallèle, les dépenses ordinaires dites « pilotables » ont augmenté de 10,6 Md€, l’année 2024 ne marquant donc pas de rupture franche par rapport aux années passées sur ce plan. La Cour relève en particulier l’augmentation marquée des dépenses de personnel avec + 8,0 Md€, sous l’effet des mesures salariales décidées en 2023 mais aussi, plus modestement, du fait de la poursuite de la hausse des effectifs, à hauteur de + 6 719 ETP sur le budget général.

L’année 2024 a de plus été caractérisée par une gestion serrée des crédits des ministères, marquée par des annulations, reports et surgels successifs, arbitrés sans analyse des marges de manœuvre réellement disponibles et aux prix de décisions parfois contradictoires. Ce pilotage erratique et peu lisible a permis d’annuler 17,8 Md€ de crédits sur l’année et de couvrir ainsi des dépassements sur plusieurs postes de dépenses, à hauteur de 8,0 Md€, la différence, soit près de 9,8 Md€, permettant de limiter la dégradation du déficit budgétaire.

Les analyses de la Cour sur les 443,4 Md€ de dépenses du budget général convergent vers un impératif : au-delà des expédients que constituent certains reports de dépense et autres coups de rabot, il est indispensable que l’exercice des revues de dépenses, engagé début 2023, prenne enfin l’ampleur et la portée nécessaires à une réelle inflexion des dépenses de l’État et étayent de manière crédible le projet de loi de finances pour 2026.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}